受国内需求收缩、供给冲击、预期减弱三重压力影响,近期经济下行压力较大,固定资产投资下滑,很多工程建设项目停滞或者延缓。在大环境的影响下,混凝土搅拌运输车这一工程建设的“主力军”销量受到重创,需求大幅度减少。2023年上半年销量不足1万辆,同比下29.6%。

1、月度销量

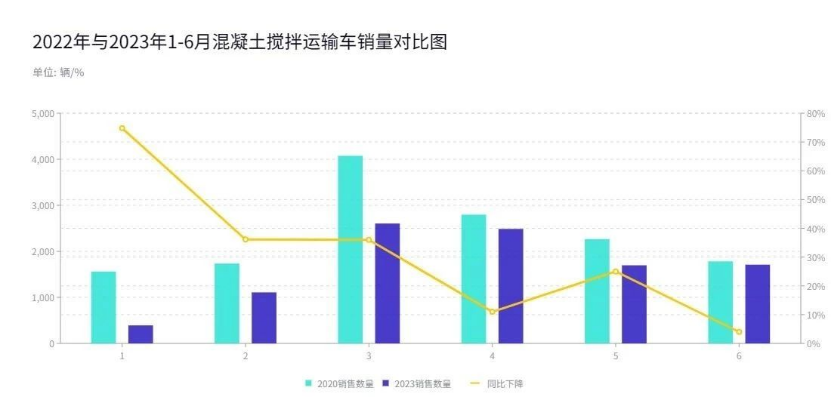

2023年1-6月,我国混凝土搅拌运输车累计销售9998辆。由于春节假期的影响,1月份销量相对较低,仅销售392辆,较2022年同期下降74.8%,几乎呈现出“断崖式”下降的趋势。

2月和3月销量有所增长,并在3月达到今年上半年销量的峰值,环比增长135%,但与2022年相比仍呈下降趋势。

与去年同期相比,可以明显看出混凝土搅拌车市场表现不及预期,无论是同比还是环比,都呈明显下降趋势。

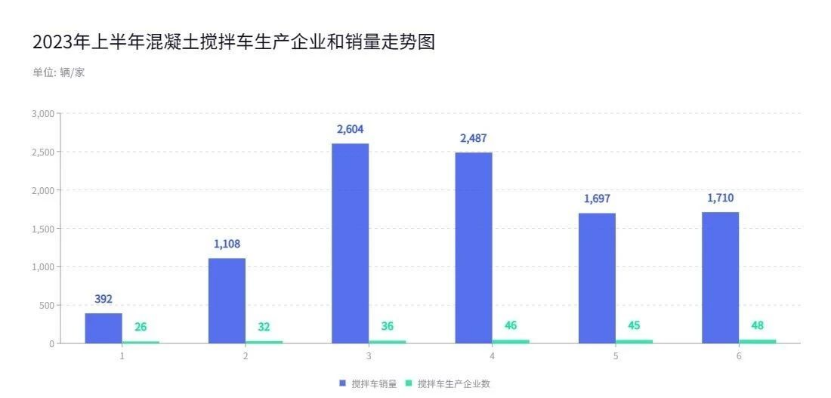

2023年上半年共有67家企业实现混凝土搅拌运输车的销售。从数据可以看出,第一季度实现销售的企业数量与混凝土搅拌运输车销量的走势保持一致;但第二季度混凝土搅拌运输车的销量开始下滑,实现销售的企业数量并没有随之下滑,反而呈现小幅增长趋势,但实际上平均销量在减少。

2、市场分布情况

从生产企业来看,2023年1-6月三一、中联重科、徐工施维英位居销量前三甲,销量分别为2820辆、1926辆、1000辆,前三甲企业销量占总销量的57%。

可以明显看出混凝土搅拌运输车市场集中度较高,头部企业优于行业整体水平,呈现“大象奔跑”态势。中集瑞江、中集凌宇等企业紧跟其后,市场占比较为稳定。

但位列前三甲的三一和中联重科的销量呈明显下滑趋势,徐工施维英的销量与2022年上半年相比小幅上涨。其中,成都大运和徐工汽车的销量涨势喜人,同别分别增长122%和608%。

从上半年销量来看,混凝土搅拌运输车市场已经呈现明显的梯次分布,其中前五家企业销量占比已经超过73%,行业洗牌趋势明显。

3、能源类型与车辆配置

从搅拌车底盘来看,三一汽车、中国一汽和中国重汽是混凝土搅拌运输车使用最多的三个品牌。与搅拌车上装相类似,搅拌车底盘的市场集中度也相对较高,前三甲底盘市场占比已经超过55%。

其中,三一以2889辆的销量独占鳌头,占比29%。一汽和重汽销量分别为1584辆和1080辆,占比16%和10%。

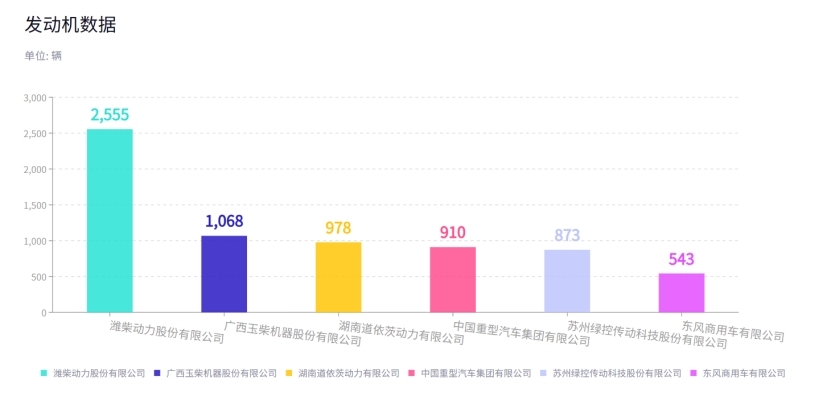

从发动机来看,上半年混凝土搅拌运输车使用最多的三个发动机品牌分别为潍柴动力、广西玉柴和湖南道依茨,分别占比26%、11%、10%。

从驱动方式来看,8x4的混凝土搅拌运输车占比最高,占比89%,4x2的搅拌车占比最小,仅为9%。

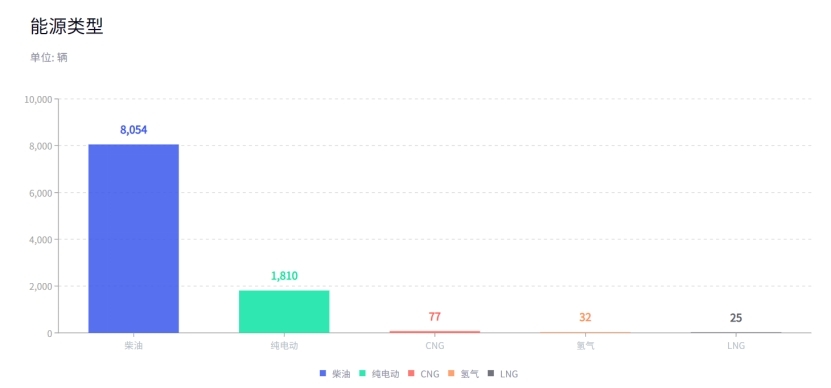

从能源结构来看,纯电动车型在混凝土搅拌运输车市场已经崭露头角,共销售1810辆,占比9.8%,同比增长173.8%,涨势喜人。

2022年上半年氢能源混凝土搅拌运输车仅销售6辆,但随着推广氢能源汽车的各项政策出台,2023年上半年氢能源混凝土搅拌运输车销量有所增长,共销售32辆。

随着国家“双碳”战略的逐步推进,节能减排、低碳环保已经成为工程类专用车行业发展新方向,今年年初各地有密切发布了不少与新能源搅拌车相关的利好政策,预计未来几年新能源混凝土搅拌运输车市场依旧保持稳定增长态势。

来源-专用汽车SPV公众号

鲁公网安备37010202000616号

鲁公网安备37010202000616号